Échos Judiciaires Girondins : Vous avez pris vos fonctions de directrice régionale de la Banque de France Nouvelle-Aquitaine le 4 octobre. Quelle est votre feuille de route ?

Marie-Agnès de Montbron : Elle s’inscrit obligatoirement dans la continuité de ce qu’ont fait mes prédécesseurs : nous avons tous les mêmes missions et objectifs. En revanche, sur la forme, chacun met sa personnalité et fait en sorte d’embarquer les équipes. Quand j’ai quitté Orléans, où je suis restée un peu plus de deux ans et demi, j’ai été marquée par la réaction des équipes qui m’ont fait remarquer que les directeurs régionaux changeaient régulièrement, et qu’elles avaient l’impression d’être des faire-valoir. Elles travaillent, nous obtenons de bons résultats, nous sommes promus, nous par- tons, et elles doivent recommencer avec quelqu’un d’autre. Nous ne décidons pas de la durée pendant laquelle nous restons sur un poste, et cela peut parfois sembler court. Je serai donc très vigilante, même si je ne connais pas le terme de ma prise de fonction, à montrer ma volonté d’inscrire mon action dans la durée. Je crois qu’il y a un très bon état d’esprit en Nouvelle-Aquitaine, on sent que les missions de service public et les services rendus sont vraiment chevillés au cœur de tous les agents. Nous devons continuer à leur donner la possibilité de rendre ces services au public et à la société dans les meilleures conditions possibles. C’est mon challenge : le sens et la qualité de vie au travail.

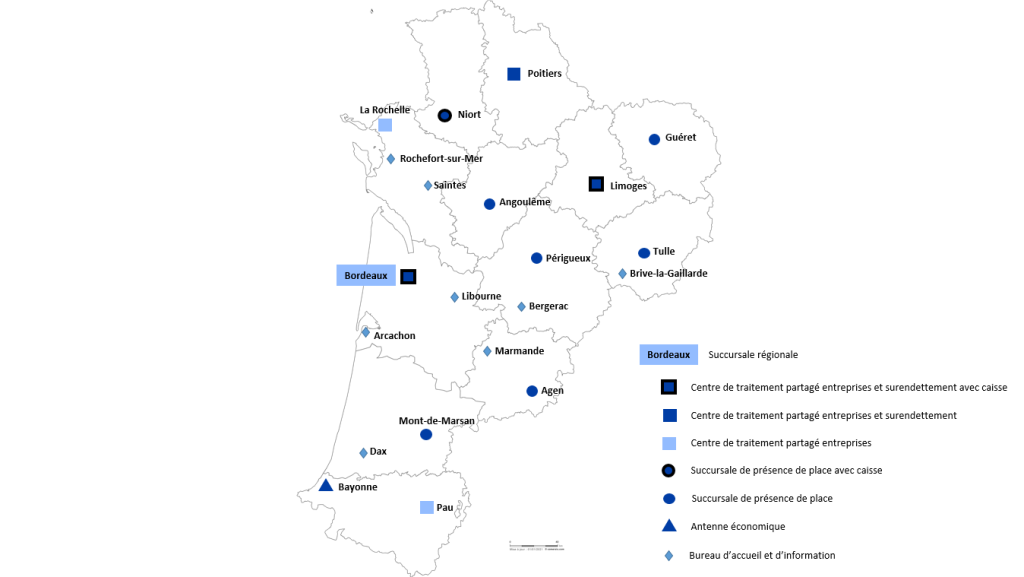

Les implantations de la Banque de France en Nouvelle-Aquitaine © DR

EJG : Et en externe ?

M.-A. de M. : Je veux être à l’écoute de tout l’écosystème avec lequel nous travaillons. Cela va des situations individuelles des particuliers aux entrepreneurs, qui eux-mêmes vont du micro-entrepreneur aux chefs d’entreprise de PME, ETI, avec des problématiques différentes en termes de financement, de cotation, de connaissance de leur environnement, de la concurrence, etc. Et puis il y a aussi tous les partenaires publics et institutionnels de la Banque de France, tous les services de l’État : les finances publiques, l’URSSAF, la DREETS (Direction régionale de l’économie, de l’emploi, du travail et des solidarités), Pôle emploi, la préfecture… Au sein de cet écosystème très varié, nous devons aider les citoyens et les entrepreneurs à trouver le bon interlocuteur, nous avons un rôle de passeur d’informations. Dans ce cadre, la première mission de Banque de France en région est de se faire connaître, de faire savoir que nous sommes à la disposition de tous ceux qui en ont besoin, de nouer des liens étroits avec tout l’écosystème, et puis quelques fois, de réexpliquer notre rôle.

EJG : Justement, quelles sont les missions de la Banque de France en région ?

M.-A. de M. : La Banque de France a trois missions principales : la…

![Illustration de l'article [ Dossier ] Explorateurs 5.0 : Réinventer le progrès à l’heure des incertitudes](https://www.echos-judiciaires.com/wp-content/uploads/2026/07/TRIBUNE-MMELENOIR-ORIGINALEDIT-scaled-e1782998621947-760x396-c-default.jpg)

![Illustration de l'article [ Dossier ] Jean Viard, explorateur de sociétés en mouvement](https://www.echos-judiciaires.com/wp-content/uploads/2026/07/VincentKrieger251009130307VK9_3491-scaled-e1782892977595-760x396-c-default.jpg)

![Illustration de l'article [ Dossier ] Frédéric Encel : Géopolitologue de l’espérance lucide](https://www.echos-judiciaires.com/wp-content/uploads/2026/06/ENCEL_FREDERIC_FPA_2025_NB_0032-scaled-760x396-c-default.jpg)

![Illustration de l'article [ Dossier ] Laboratoire LP2i de Bordeaux : aux confins des deux infinis](https://www.echos-judiciaires.com/wp-content/uploads/2026/06/AIFIRA_AccelerateurDeParticulesJeanJouve-scaled-760x396-c-default.jpg)

![Illustration de l'article [ Dossier ] Jean-François Clervoy, Novespace et les vols Zéro G à Mérignac](https://www.echos-judiciaires.com/wp-content/uploads/2026/06/Weightless_Wishes_Jean-Francois_Clervoy-scaled-760x396-c-default.jpg)

![Illustration de l'article [ Dossier ] Jean-François Clervoy, ambassadeur de l’espace](https://www.echos-judiciaires.com/wp-content/uploads/2026/06/EJG-FINALCOVER-ORIGINALEDIT-scaled-e1782735143920-760x396-c-default.jpg)